Selon le communiqué du Groupe Casino, deux idées à retenir :

– la poursuite de la croissance et de gains de part de marché en France

– la bonne tenue de l’activité alimentaire en Amérique Latine

Une situation qui n’aura pourtant pas permis au cours de bourse de se maintenir après l’annonce de profits inférieurs aux attentes. Une situation injustifiée selon l’analyste de Kepler Cheuvreux Fabienne Caron qui précise dans une note : “Despite high leverage, recent measures taken by the company are likely to enable it to navigate 2016 without liquidity risks,” et ajoute “The company has enough good assets to crystallize if needed.”

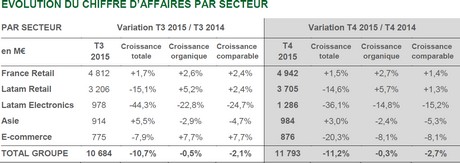

En France

Ventes en croissance de +2,7% en organique et +1,4% en comparable, et progression des clients de +1,9%

– Géant : croissance significative à +3,0%(1) (comparable et organique) et gain continu de part de marché de +0,1 pt

– Leader Price : accélération de la croissance à +7,5% en organique et +3,0% en comparable et amélioration de la part de marché de +0,1 pt

– Monoprix : maintien d’un bon niveau de croissance organique à +2,8%

– Proximité : confirmation des bonnes performances avec des ventes comparables en croissance de +6,1%

A l’international

– En Amérique Latine :

Progression toujours soutenue des ventes alimentaires à +5,7% en organique ; activité de GPA Food en croissance organique de +5,3% et bonnes performances dans les autres pays d’Amérique Latine

Ventes de Via Varejo en retrait plus modéré qu’aux trimestres précédents

– En Asie, amélioration graduelle des ventes au cours du trimestre et poursuite d’une expansion dynamique

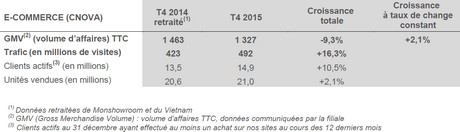

E-commerce

Progression du volume d’affaires (GMV) de +2,1% à taux de change constant(2)

Sur l’ensemble de l’année 2015

Le chiffre d’affaires annuel du Groupe s’établit à 46,1 Mds€, en croissance organique de +0,3%. En France, le redressement du Groupe s’est traduit par une augmentation de son chiffre d’affaires et des gains de parts de marchés grâce aux lancements de nouveaux concepts, d’offres et de services innovants.

Au 4e trimestre 2015, le chiffre d’affaires s’établit à 11,8 milliards euros, quasiment stable en organique. Il est impacté par un effet change négatif de -11,7% et par un effet périmètre positif de +0,9%.

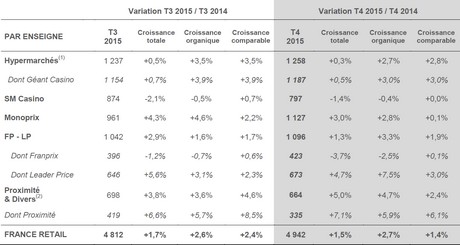

En France, les ventes totales de 4 942 M€ sont en croissance de +2,7% en organique et +1,4% en comparable au T4 2015. Progression des clients de +1,9%.

- Géant affiche un chiffre d’affaires en croissance soutenue à +3,0% en comparable. L’enseigne continue de gagner des parts de marché : +0,1pt sur la dernière période Kantar P12.

- Leader Price connaît une expansion soutenue avec des ventes en croissance à +7,5% en organique, à +3,0% en comparable et une progression continue des clients (+6,7%). Le chiffre d’affaires publié tient compte du passage en franchise de 103 magasins pour un impact de -3,6%. L’enseigne affiche une part de marché en hausse : +0,1pt sur la dernière période Kantar P12.

- Les attentats du mois de novembre à Paris ont pénalisé les magasins de centre-ville. Dans ce contexte, Monoprix enregistre néanmoins de bonnes performances avec un chiffre d’affaires organique en hausse de +2,8%, soutenu par une expansion dynamique. En comparable, les ventes alimentaires au T4 2015 sont restées bien orientées et les ventes non-alimentaires à -0,6% sont en léger retrait dans un contexte de météo exceptionnellement clémente.

- Les ventes de Franprix sont positives en comparable et bénéficient du succès commercial du concept Mandarine. Dans les magasins rénovés, la progression des clients est significative. Le chiffre d’affaires organique est affecté par les rénovations et les cessions de magasins demandées par l’Autorité de la concurrence. Le chiffre d’affaires publié tient compte du passage en franchise de 20 magasins pour un impact de -1,3%. La part de marché sur la dernière période Kantar P12 est stable.

- Le chiffre d’affaires comparable de Supermarchés Casino est stable. Le trafic client est légèrement positif.

- La Proximité confirme ses bonnes performances avec des ventes à magasins comparables en croissance de +6,1% au T4, grâce notamment à la progression de l’activité des magasins Leader Price Express. Les franchisés poursuivent leur expansion dynamique.

Latam Retail

Les ventes alimentaires en Amérique Latine sont en amélioration par rapport au trimestre précédent à +5,7% en organique. Le chiffre d’affaires comparable est en hausse de +1,3%.

- Les ventes alimentaires (GPA Food) poursuivent leur croissance à +5,3% en organique et sont stables en comparable. Assaí continue de surperformer le marché avec des ventes en croissance de +27,8% en organique. L’enseigne poursuit son expansion avec l’ouverture de 7 magasins au T4 2015. La quote-part d’Assaí s’est accrue tout au long de l’année pour atteindre 30% au T4 2015 (vs 26% au T1 2015). Chez Multivarejo, les ventes alimentaires résistent dans un contexte de ralentissement de la consommation. Pão de Açúcar et les formats de proximité ont augmenté leur part de marché sur l’année. Les magasins Extra poursuivent leurs rénovations.

GPA a commenté son chiffre d’affaires du 4e trimestre de façon détaillée le 12 janvier 2016. - Le Groupe Exito (hors effet de la consolidation du chiffre d’affaires de GPA) accélère sa croissance au T4 2015 à +6,6% en organique et +4,1% en comparable avec de bonnes performances dans tous les pays. La fréquentation client est en amélioration séquentielle.

Exito publiera ses chiffres du 4ème trimestre de façon détaillée le 25 février 2016.

Les ventes totales du segment Latam Retail sont impactées par un fort effet de change négatif.

Latam Electronics

Au Brésil, le chiffre d’affaires du T4 2015 de Via Varejo est en retrait plus modéré par rapport à 2014 qu’aux trimestres précédents grâce aux plans d’actions mis en oeuvre pour améliorer la compétitivité prix et renforcer l’efficacité des promotions. L’enseigne gagne à nouveau des parts de marché.

Pour mémoire, l’intérêt économique du Groupe dans la société Via Varejo est dorénavant de 14%.

Via Varejo a commenté son chiffre d’affaires du 4ème trimestre de façon détaillée le 12 janvier 2016.

Asie

En Asie, les ventes organiques sont en recul au T4 2015.

En Thaïlande, le chiffre d’affaires est en repli plus modéré en organique au T4 qu’au T3 2015. Dans un contexte de baisse des prix, sur l’alimentaire, les volumes s’inscrivent en croissance et les ventes comparables sont positives au mois de décembre. Les activités immobilières sont bien orientées avec une progression de +4,8% des revenus de location. L’expansion reste dynamique avec l’ouverture nette de 37 magasins au T4 2015.

Big C Thaïlande a commenté son chiffre d’affaires du 4ème trimestre de façon détaillée le 13 janvier 2016.

E-commerce

Cnova poursuit la croissance de son activité au T4. Le volume d’affaires (GMV) s’élève à 1 327 M€, en hausse de +2,1% à taux de change constant(2). La progression des marketplaces reste élevée et leur quote-part rapportée au volume d’affaires atteint 24,3%.

Cnova a commenté son chiffre d’affaires du 4e trimestre de façon détaillée le 12 janvier 2016.

Le 18 décembre 2015, le Conseil d’Administration de Cnova a annoncé qu’il mandatait des consultants externes pour l’aider dans une enquête sur des irrégularités commises par des employés dans le cadre de la gestion des stocks dans des centres de distribution de sa filiale brésilienne. Le chiffre d’affaires 2015 de ce sous-groupe prend en compte un ajustement à hauteur de 30 M€ (110 M$R) identifié dans le cadre des travaux de l’enquête réalisés à date. Cnova a publié le 12 janvier 2016 un communiqué de presse résumant les conséquences comptables provisoires des investigations. Ces dernières étant en cours, à la date du présent communiqué de presse, Cnova n’a pas encore déterminé s’il lui faudrait ajuster ses états financiers publiés précédemment, de toute ou partie de cet ajustement de chiffre d’affaires, ou de tout autre élément.

Perspectives 2016

Le redressement des activités de distribution du groupe Casino en France s’est accéléré au 2e semestre 2015 et s’est traduit par de bons résultats en termes de part de marché, de chiffre d’affaires et de rentabilité.

Le positionnement prix compétitif des hypermarchés et magasins discount est un moteur de croissance des volumes. Les accords de partenariats aux achats vont également bénéficier aux performances du Groupe en 2016. Le Groupe a ainsi une bonne visibilité sur la rentabilité en France. L’EBITDA du S2 2015 devrait être significativement supérieur à l’EBITDA du S2 2014 grâce aux activités de grande distribution, avec une tendance claire à l’amélioration des marges à compter de 2016.

Les comptes consolidés de l’exercice 2015 seront publiés le 9 mars 2016.

En 2016, pour ses activités françaises, Casino s’attend à générer un EBITDA d’environ 900 M€ et un ROC supérieur à 500 M€.